Què se n'ha fet del sistema financer català?

Més d'una dècada després de la desaparició de les caixes, només hi ha un gran banc amb seu social a Catalunya, el Sabadell, que corre el risc de ser engolit pel BBVA

BarcelonaEl sistema financer de Catalunya viu una nova etapa que pot suposar la pèrdua de l'únic dels grans bancs que hi té la seu social, la del Sabadell, recuperada el gener passat després de més de set anys a Alacant pel Procés i el referèndum. Ara, l'oferta de compra (opa) del BBVA i la posterior fusió prevista estan en les mans del govern espanyol. Un cop analitzades les respostes a la inèdita consulta pública convocada per l'executiu, el ministeri d'Economia té fins dimarts que ve, dia 27, per remetre l'expedient al consell de ministres. I aquest haurà de decidir si posa pegues a la fusió basant-se en criteris "d'interès general", ja que els de lliure concurrència els va resoldre la Comissió Nacional dels Mercats i la Competència (CNMC) en un dictamen unànime el 30 d'abril.

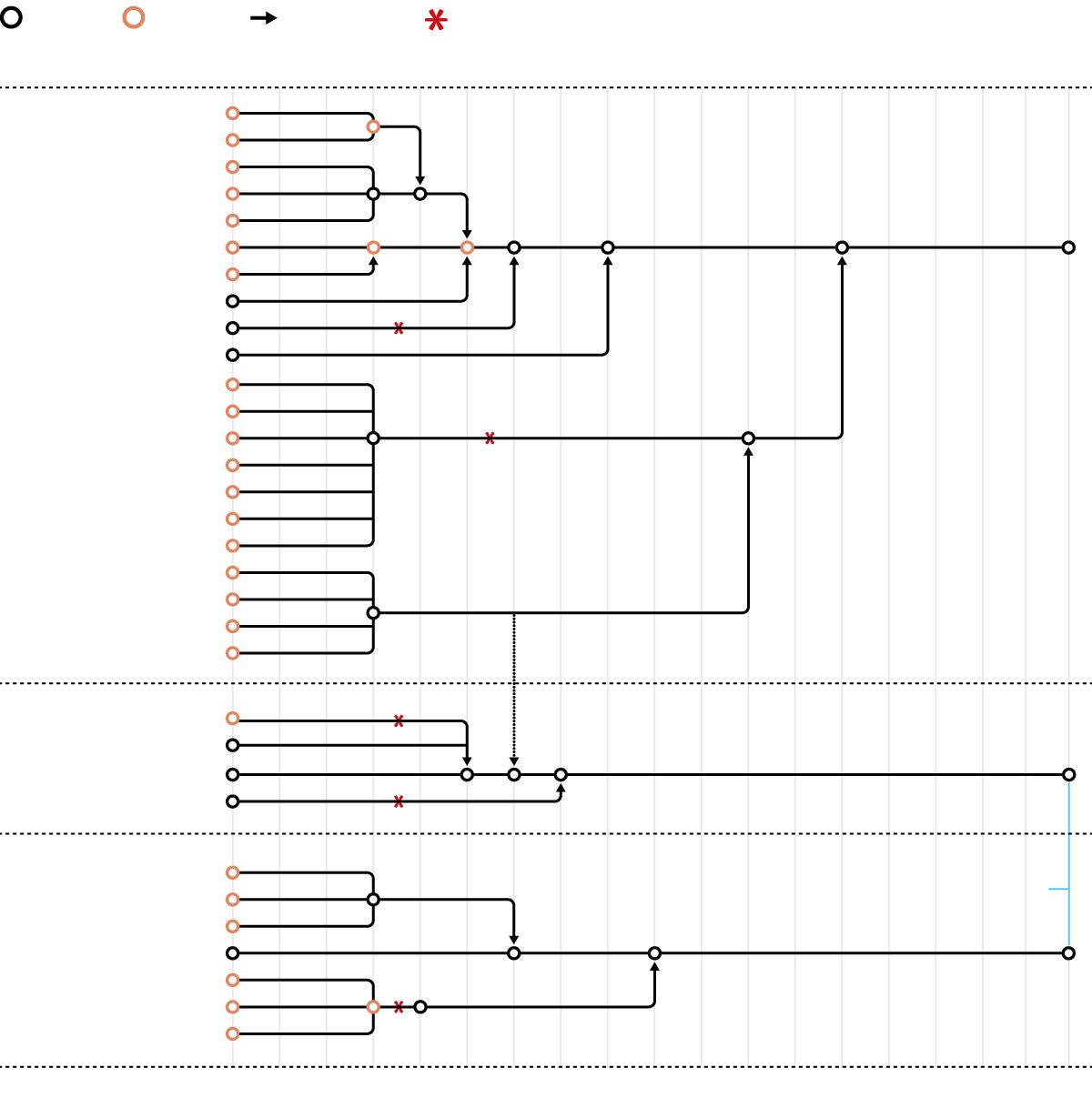

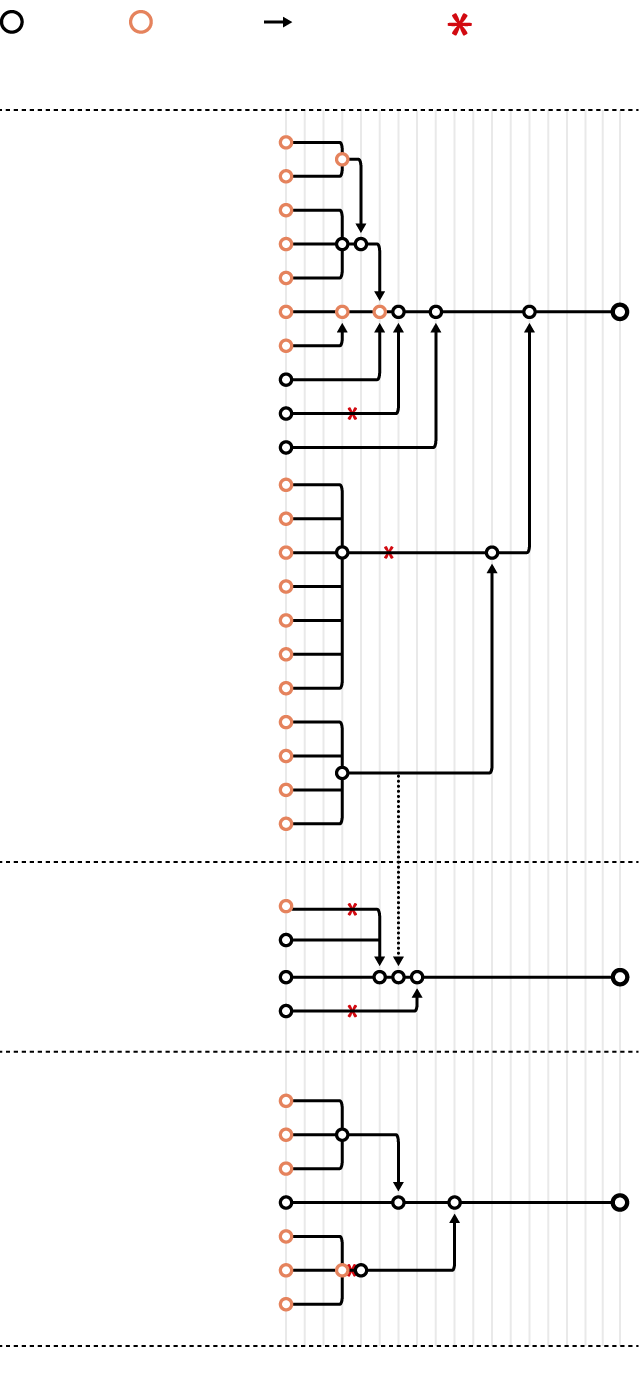

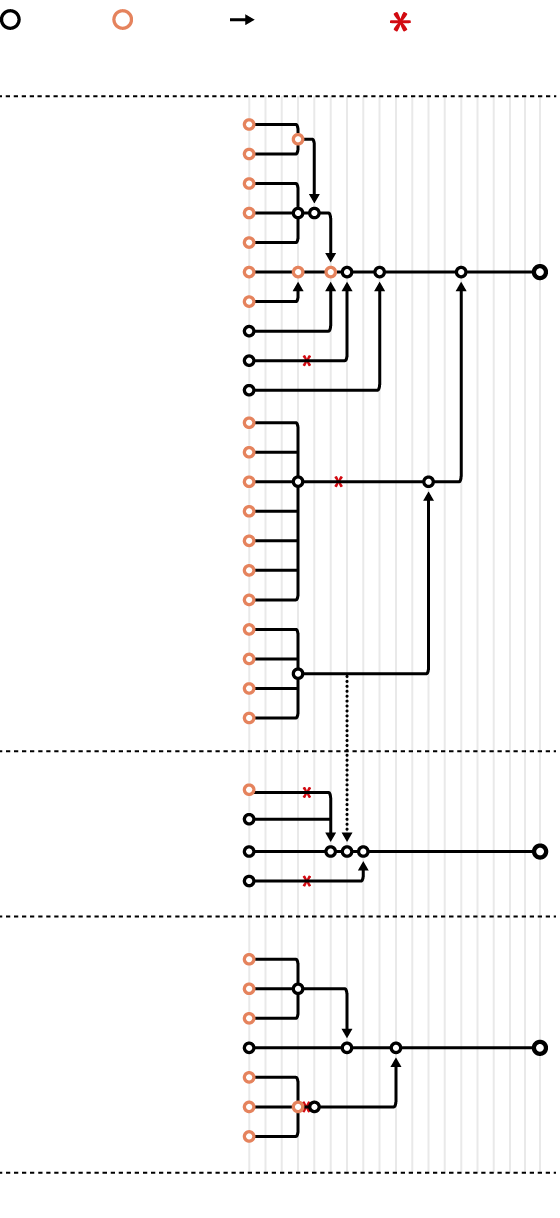

Banc

Caixa

Absorció

Intervenció

2007

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

Caja Guadalajara

Cajasol

Caja Navarra

Banca Cívica

Caja de Burgos

General de Canarias

CaixaBank

La Caixa

Caixa Girona

B.P.M Empresa

Banc de València

Barclays Bank

Caja Ávila

Bancaja

BFA Bankia

Bankia

Caja Madrid

Caja Segovia

Caja Rioja

Caixa Laietana

Insular de Canarias

Sa Nostra

Banco Mare Nostrum

Caja Murcia

Caja Granada

Caixa Penedès

Caixa Penedès

CAM

Banc Sabadell

Banco Guipuzcoano

Banc Sabadell

Banco Gallego

Caixa Sabadell

L’opa del BBVA al Sabadell està en mans del govern espanyol

Unnim

Caixa Terrassa

Caixa Manlleu

BBVA

BBVA

Caixa Catalunya

Caixa Tarragona

Catalunya Bank

Caixa Manresa

2007

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

Banc

Caixa

Absorció

Intervenció

2007

10

15

20

25

Caja Guadalajara

Cajasol

Caja Navarra

Banca Cívica

Caja de Burgos

CaixaBank

General de Canarias

La Caixa

Caixa Girona

B.P.M Empresa

Banc de València

Barclays Bank

Caja Ávila

Bancaja

BFA Bankia

Caja Madrid

Bankia

Caja Segovia

Caja Rioja

Caixa Laietana

Banco

Mare

Nostrum

Insular de Canarias

Sa Nostra

Caja Murcia

Caja Granada

Caixa Penedès

Caixa Penedès

Banc

Sabadell

CAM

Banco Guipuzcoano

Banc Sabadell

Banco Gallego

Caixa Sabadell

Unnim

Caixa Terrassa

BBVA

Caixa Manlleu

BBVA

Caixa Catalunya

Caixa Tarragona

Catalunya Bank

Caixa Manresa

2007

10

15

20

25

Banc

Caixa

Absorció

Intervenció

2007

10

15

20

25

Caja Guadalajara

Cajasol

Caja Navarra

Banca Cívica

Caja de Burgos

CaixaBank

General de Canarias

La Caixa

Caixa Girona

B.P.M Empresa

Banc de València

Barclays Bank

Caja Ávila

Bancaja

BFA Bankia

Caja Madrid

Bankia

Caja Segovia

Caja Rioja

Caixa Laietana

Banco

Mare

Nostrum

Insular de Canarias

Sa Nostra

Caja Murcia

Caja Granada

Caixa Penedès

Caixa Penedès

Banc

Sabadell

CAM

Banco Guipuzcoano

Banc Sabadell

Banco Gallego

Caixa Sabadell

Unnim

Caixa Terrassa

BBVA

Caixa Manlleu

BBVA

Caixa Catalunya

Caixa Tarragona

Catalunya Bank

Caixa Manresa

2007

10

15

20

25

L'operació, sobre la qual els mercats esperen una millora de l'oferta perquè tiri endavant, és de gran transcendència. Des que el BBVA va llançar l'opa el 9 de maig de l'any passat, tres dies abans de les últimes eleccions a Catalunya, hi han mostrat el seu rebuig els governs central i català a més del món econòmic i social. De fet, un grup d'entitats i patronals es va adreçar fa uns dies per carta al president del govern, Pedro Sánchez, per demanar-li que veti la concentració. Un dels motius, a més de la importància del Sabadell en el negoci de les pimes i autònoms i la reducció de l'oferta, és el de la seva concentració territorial especialment a Catalunya i el País Valencià. I és l'argument central utilitzat també pel Cercle d'Economia en la seva resposta a la consulta.

Aquesta organització considera que la CNMC o bé hauria d'haver imposat la venda de parts del negoci o bé, senzillament, no haver autoritzat la fusió proposada. En tot cas, si prospera hauria de mantenir una operativa i governança independents del Sabadell. També el catedràtic Guillem López Casasnovas, que va ser conseller del Banc d'Espanya, preocupat per la possibilitat que la situació d'oligopoli s'agreugi, opina que l'operació podria acabar en absorció sense fusió. Alhora, el banc català hauria de mantenir un cert nucli accionarial estable i seguir cotitzant a la borsa, perquè això "aporta disciplina de mercat i cert nivell d'independència". Al seu entendre, un moviment d'aquesta mena permetria mantenir la marca i presència del Sabadell, tot i que el BBVA en seria el propietari, que podria consolidar els resultats i reduir el pes que tenen Mèxic i Turquia en el seu negoci. També afirma que l’anàlisi de la CNMC va ser "d’una pobresa escandalosa", amb "mesures d'un altre temps", molt centrades en municipis i districtes postals, i amb "poc sentit en un món digital i globalitzat".

Actualment, el sistema financer català ja és un oligopoli amb quatre grans actors (CaixaBank, BBVA, Santander i Sabadell) que controlen més del 85% de les oficines. Si tira endavant l'opa i la fusió liderada pel BBVA, passarien a ser tres, encara que "només dos en controlarien el 70%", destaca Oriol Amat, catedràtic d'economia, president de l'Observatori de la Pime de Pimec i antic conseller de la Comissió Nacional del Mercat de Valors (CNMV). I recorda un informe de l'Autoritat Catalana de la Competència (Acco) que avisava l'any passat que aquest moviment augmentava l'oligopoli existent, en detriment d'una oferta més competitiva.

L'Acco recordava que a Catalunya CaixaBank té el 38,9% de les oficines bancàries; el BBVA, el 18,7%; el Sabadell, el 16,1%, i el Santander, el 12%. La suma de BBVA i Sabadell els situaria amb el 34,8%. Amat recorda que aquesta operació suposa un risc per al funcionament competitiu del mercat. L'índex Herfindahl-Hirschman (IHH), que utilitza la Comissió Europea per analitzar aquestes integracions, passarà del nivell de 2.200 a més de 2.800. Un nivell per damunt de 2.000 i pujades de més de 200 o 300 punts es consideren un risc per a la competència, explica Amat. I la província de Barcelona seria la més afectada. Encara que la concentració és un fenomen global, hi ha més pluralitat en altres països. Per exemple, als EUA hi ha uns 4.000 bancs, que suposen la meitat dels que hi havia fa uns 30 anys, afirma Amat. I també avisa que les concentracions en un país poden dificultar el procés d'integracions transfrontereres que defensen les autoritats europees.

El que crida l'atenció, afegeix Amat, és la diferència de criteris entre l'Acco –preocupada per l'impacte de l'operació a Catalunya, encara que també afecta altres comunitats com les Balears i el País Valencià– i la CNMC, que només va imposar condicions temporals a la possible fusió. L'exconseller d'Economia Andreu Mas-Colell advertia en un article a l'ARA que la CNMC reconeixia que la fusió "pot afectar negativament l’ecosistema de banca de proximitat", però va optar per imposar-li mesures temporals per facilitar la transició tirant la pilota cap endavant i ajornant possibles problemes fins d'aquí tres-cinc anys.

Fins que el Sabadell no va decidir el gener passat retornar la seu social a la ciutat que li dona nom, Caixa Enginyers era la primera entitat financera del rànquing català, seguida de Caixa Guissona. Ara el Sabadell, un cop retornat en un moviment defensiu en plena opa del BBVA, torna a encapçalar la classificació, però podria deixar de fer-ho si tira endavant la unió amb el BBVA. Altres entitats que havien tingut la seu a Catalunya com l'italià Mediolanum –que va absorbir el 2010 el català Fibanc, fundat per Carles Tusquets– o Arquia –fruit de la fusió de les caixes d'arquitectes i d'advocats– les mantenen a Madrid i València, respectivament.

El procés de desaparició d'entitats amb seu a Catalunya ve de lluny. El 1982 Banca Mas Sardà, després de passar dificultats, va passar a mans del Banc Bilbao (avui BBVA) i, dos anys més tard, l'antic Banc de Biscaia (avui també BBVA) es va quedar amb una Banca Catalana en crisi –fundada pels Pujol, pare i fill, Florenci i Jordi, entre altres– i que havia passat a mans d'un consorci adjudicat pel Fons de Garantia de Dipòsits (FGD). I després de la crisi financera i immobiliària del 2008, el BBVA, que al Bilbao i Biscaia fusionats el 1988 (BBV) hi va sumar el grup públic Argentaria el 1999 (BBVA), es va menjar sis de les deu caixes d'estalvis que hi havia a Catalunya, de les quals no en queda cap.

Per la seva banda, La Caixa, fruit de la fusió el 1990 de la Caixa de Pensions i Caixa de Barcelona, va absorbir el 1998 el Banc d'Europa –fundat per Carles Ferrer Salat, fundador de la CEOE, i convertit avui en la divisió Microbank– i el 2011 es va quedar un Bankpime a prop de fer fallida, l'últim banc com a societat anònima independent que quedava a Catalunya, ja que Caixa Enginyers i Caixa Guissona són cooperatives.

Entre el 2009 i el 2021 es van produir en l'àmbit estatal un total de 14 operacions de concentració en el sector financer. El procés va tenir un gran impacte a Catalunya. Durant aquest període, s'han reduït el nombre d'oficines bancàries de més de 8.000 a poc més de 2.000. Des de l'esclat de la crisi financera i immobiliària el 2008, han desaparegut les 10 caixes d'estalvis que hi havia a Catalunya. La més gran va escindir el negoci financer i va néixer CaixaBank el 2011, amb la Fundació La Caixa com a principal accionista a través de la seva societat inversora Criteria, i després de l'absorció de Bankia el 2021, amb l'Estat com a segon accionista.

Les altres caixes van quedar només com a fundacions i el seu negoci financer va ser engolit per altres actors del sistema financer espanyol. El BBVA és el que més entitats ha incorporat. Es va quedar amb sis caixes catalanes: les tres d'Unnim –Manlleu, Sabadell i Terrassa– i les de CatalunyaCaixa –Catalunya, Manresa i Tarragona–, que havien protagonitzat fusions per superar la crisi financera i immobiliària. Per la seva banda, CaixaBank va integrar Caixa Girona i després Laietana, ja que formava part de Bankia, que la va absorbir el 2021. El banc manté la seu social a València des del 2017, però el seu principal accionista, la Fundació La Caixa, a través el seu hòlding Criteria, va decidir retornar fa unes setmanes les seves seus de Palma a Barcelona. I Banc Sabadell es va quedar la xarxa d'oficines de Caixa Penedès a Catalunya.

El desastre financer i immobiliari va tenir CatalunyaBanc (CatalunyaCaixa) com a protagonista del segon rescat públic de més import, amb més de 12.500 milions d'euros, després dels 22.424 milions de Bankia, en l'origen del qual hi havia Caja Madrid. El BBVA va comprar CatalunyaBanc per uns 1.160 milions després d'una subhasta pública el 2014. També el banc d'origen basc es va adjudicar el 2012 la subhasta d'Unnim Banc per un euro però sense demanar ajudes públiques, després que fos nacionalitzat i amb un esquema d'assumpció de pèrdues durant 10 anys per part del Fons de Garantia de Dipòsits (FGD), que es nodreix d'aportacions dels bancs. Tot plegat fa que el BBVA tingui més oficines a Catalunya que el mateix Sabadell.

La concentració, la supressió de sucursals i l'augment de la digitalització han suposat grans retallades de llocs de treball i de prestació presencial de servei als clients. De gairebé 100.000 treballadors als serveis financers el 2008 s'ha passat actualment a uns 75.000, segons les dades de l'Idescat. Aquest procés va provocar la desertització bancària en moltes localitats. A conseqüència d'això, el govern català va impulsar un concurs públic. Se'l van adjudicar CaixaBank, que proporciona serveis de banca mòbil a 505 municipis, i Caixa Enginyers, a 313, amb un total de més de 300.000 habitants. Aquesta iniciativa es va sumar a la de la Diputació de Barcelona, que va adjudicar a Prosegur el servei d'accés a efectiu a 96 municipis de la província.

La situació del sistema financer va dur la Generalitat a impulsar treballs per ressuscitar Barcelona com a plaça financera, però més basada en les fintech i l'ecosistema digital i altres serveis financers, que en banca tradicional. Amb una iniciativa que va començar amb l'anterior Govern presidit per Pere Aragonès, amb Natàlia Mas com a consellera d'Economia, i que ha continuat amb l'executiu actual de Salvador Illa, amb Alícia Romero com a titular de la cartera, es pretén potenciar l'activitat financera.

Segons l'anàlisi feta per l'empresa Cluster Development, Catalunya disposa d'un ecosistema de serveis financers "molt divers, potent i en creixement". Tot plegat es tradueix en 628 empreses, que donen feina a 99.763 treballadors i tenen 1.096.242 milions d'euros en actius. El segment de les assegurances compta amb 201 companyies, el 32% del total, si bé la més independent i catalana, Occident (antiga Catalana Occident), té la seu a Madrid i està immersa en una opa per excloure la companyia de la borsa.

El segueixen el capital risc i el private equity (92) i la indústria auxiliar (80). I, finalment, hi hauria el segment que ofereix crèdit i altres productes al consumidor (51), o el de la banca privada (40). El sector de la banca universal, amb 17 entitats, és el que ocupa el nombre més gran de treballadors, amb un total de 63.249 (63,3%), per davant la indústria auxiliar i les assegurances, amb 14.527 i 13.974 treballadors, respectivament. El sector de les empreses fintech i insutech ha crescut un 180% en els últims sis anys: ha passat de 50 a 140 entitats. Actualment, es treballa per transformar el Barcelona Centre Financer en un hub amb els seus òrgans de governança, segons fonts de la conselleria d'Economia.

El Govern s'inspira en els models de Montreal al Canadà (Finance Montréal) i de França (Finance Innovation). Tot i la constant pèrdua de pes al sector financer, Catalunya "no ha de tirar la tovallola" perquè poden néixer i aparèixer nous actors i hi ha camp per córrer, segons Oriol Amat.